En el noreste de México, seis de cada diez migrantes, solicitantes de asilo y refugiados han sido rechazados al intentar abrir una cuenta en un banco, pese a que la ley mexicana les permite hacerlo con documentación oficial. Este es uno de los hallazgos en el Informe de Cultura Financiera: Inclusión y Remesas en el Noreste de México, un estudio realizado por investigadores del Tecnológico de Monterrey, en colaboración con la Agencia de las Naciones Unidas para los Refugiados (ACNUR).

Durante este estudio, investigadores de la Escuela de Negocios y de la Escuela de Ciencias Sociales y Gobierno del Tec identificaron brechas de inclusión financiera para estas comunidades al enfrentar problemas de retiro de efectivo y envío de remesas. También cuando se les solicitaban documentos adicionales en los bancos generando la necesidad de recurrir a intermediarios para poder mandar dinero a sus familias en el extranjero.

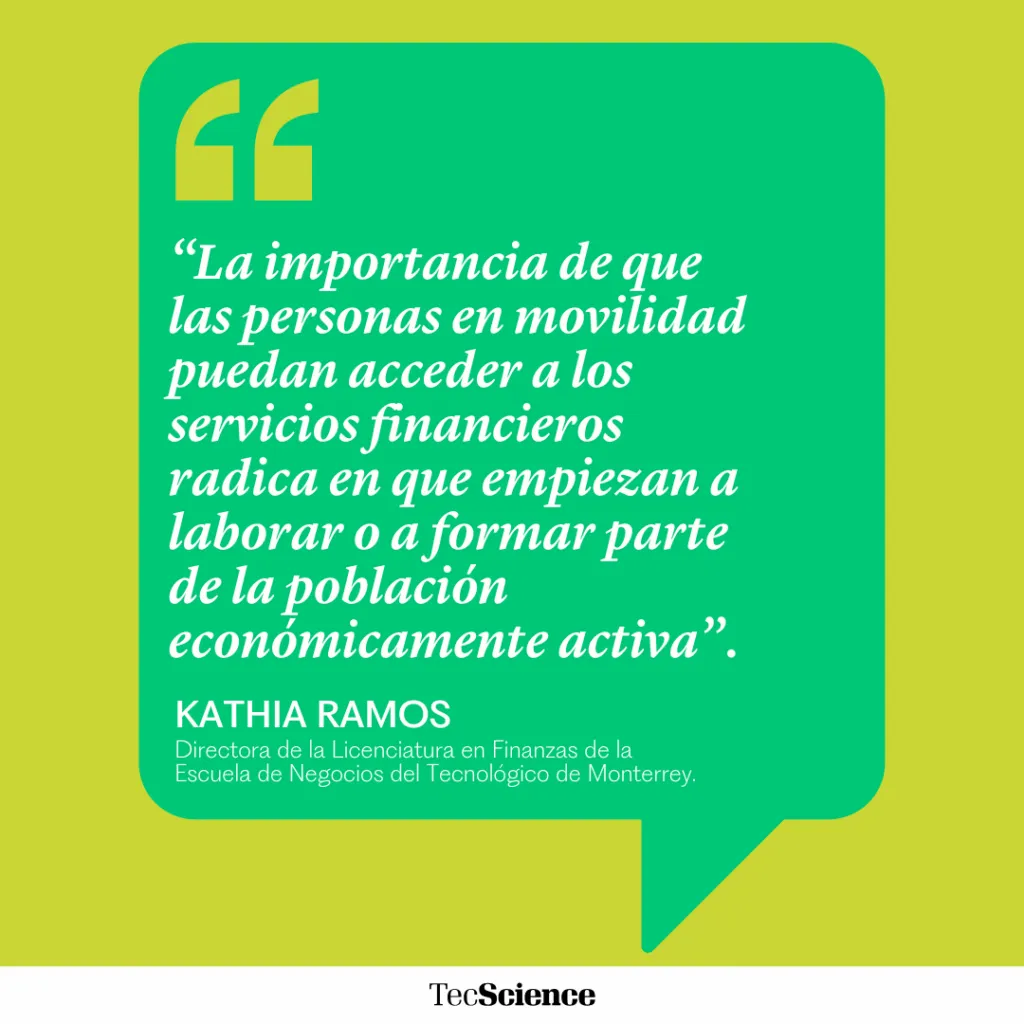

“La importancia de que las personas en movilidad puedan acceder a los servicios financieros radica en que empiezan a laborar o a formar parte de la población económicamente activa”, explica Kathia Ramos, profesora investigadora y directora de la Licenciatura en Finanzas de la Escuela de Negocios en el campus Monterrey.

El proyecto nació durante un Tec Research Day donde investigadores de distintas disciplinas reflexionaban sobre el acceso y uso de instrumentos financieros en grupos vulnerables. Allí, Ramos coincidió con Andrea Rodríguez, investigadora y directora de la Clínica Nansen de Derecho Migratorio y Refugio, de la Escuela de Ciencias Sociales y Gobierno.

Esta clínica depende del Departamento de Derecho de la escuela que ofrece apoyo jurídico a personas migrantes, por ejemplo, con la atención a solicitudes de asilo al promover amparos y con acompañamiento en litigios sobre derecho a la salud y de inclusión financiera.

Identificando un problema estructural de discriminación

El equipo fue detectando patrones que exponen un problema estructural y que motivaron a realizar el estudio.

“La integración es el último paso que tiene una persona solicitante de asilo o una persona refugiada para poderse integrar a la dinámica de la ciudad. Es el último eslabón poderse incorporar al sistema financiero mexicano”, señala Rodríguez. “Pero, ¿cómo van a ahorrar o, en un momento dado, generar un patrimonio si el sistema financiero mexicano no se lo permite?”

El equipo aplicó más de 384 encuestas a personas refugiadas, solicitantes de asilo y migrantes en situación de movilidad en la región noreste del país, principalmente en el área metropolitana de Monterrey. El cuestionario fue diseñado por especialistas en temas de inclusión financiera y derecho migratorio, quienes se enfocaron en tres ejes: acceso a cuentas bancarias, hábitos de ahorro y envío y recepción de remesas.

Estas encuestas se realizaron de manera voluntaria y anónima, y la ACNUR apoyó en el contacto con la población y con la logística para el levantamiento. Además, se hicieron traducciones a otros idiomas, como el creole haitiano, para tener una mayor representatividad en el diagnóstico final.

Entre los hallazgos que identificó el equipo a través de las encuestas aplicadas están:

- El 51% de los encuestados no tiene cuenta bancaria.

- El 60% señaló que fue rechazada su solicitud al intentar abrir una cuenta, principalmente por problemas relacionados con la documentación que requieren las instituciones financieras.

- Un 50.5% dijo que utiliza intermediarios para enviar remesas. Mientras, 26.9% los requiere para recibir dinero.

- El 51.2% de los encuestados señaló que sí ahorra; sin embargo, el 62.4% lo hace de manera informal, es decir, guarda el efectivo en casa y eso aumenta el riesgo de robo o pérdida de dinero.

- Además, el 79% dijo que utiliza efectivo como principal medio de pago, lo que también los expone a extravíos de dinero.

El estudio también arrojó que más del 60% de las personas encuestadas tiene una percepción positiva del sistema financiero. Un 42.2% lo calificó como “bueno” y el 20.4% como “excelente”.

Instituciones financieras obstruyen el acceso

Pero, ¿por qué los migrantes, solicitantes de asilo y refugiados enfrentan estos retos para acceder al sistema financiero? Andrea Rodríguez señala que puede deberse a una combinación de factores operativos e institucionales.

El artículo 115 de la Ley de Instituciones de Crédito establece que las personas con estatus migratorio regular pueden abrir cuentas bancarias al presentar documentos expedidos por autoridades mexicanas, principalmente el Instituto Nacional de Migración (INM), como la tarjeta de visitante por razones humanitarias, la tarjeta de residente permanente o la Clave Única de Registro de Población (CURP).

“Además, tanto en su reforma de marzo de 2022 como en la de agosto de 2024, reafirma propiamente el ‘tienes que darles acceso al sistema financiero’, o sea, no es opcional”, dice Rodríguez.

Sin embargo, en la práctica muchas sucursales exigen documentos adicionales que no están contemplados en esta ley, e incluso solicitan documentos obsoletos. Mientras que la ley les permite presentar cualquiera de los documentos válidos, con uno es suficiente, pero en ventanilla el personal del banco suele exigirles más de uno: aplican el ‘y’ en lugar del ‘o’, lo que termina restringiendo el acceso, agrega Rodríguez.

“Ineficiencia financiera” les cuesta más a los migrantes

Kathia Ramos señala que, ante la falta de acceso a servicios financieros formales, pese a que sí cuentan con los documentos necesarios, los migrantes se ven orillados a buscar intermediarios o terceras personas para enviar o recibir dinero.

“Tener que utilizar un intermediario incurre en un mayor costo; es lo que llamamos ineficiencia financiera por no poder acceder directamente al sistema”, explica Ramos. Al no contar con una cuenta bancaria, las personas no tienen una manera formal de comprobar sus ingresos, ni con un historial financiero que les permita acceder a créditos o préstamos bancarios para, por ejemplo, emprender o adquirir una vivienda.

El equipo busca que el informe vaya más allá de lo académico y acercarse a bancos y empresas para presentarles sus resultados en mesas de trabajo que promuevan la inclusión financiera de estas comunidades. Además, trabajará en extender la línea de investigación, impulsar iniciativas y políticas públicas, generar publicaciones académicas y exponer hallazgos en congresos académicos.

Al final, lo que esperan las investigadoras es que el informe también pueda servir a quienes motivaron este trabajo: migrantes y otras personas en situación de movilidad. “Les puede servir de muchas maneras, incluso como una forma de empoderarse y decir: ‘Oye, yo también tengo derecho a una cuenta bancaria’”, señala Rodríguez.

El reporte fue publicado como parte del FAIR Research Series, FAIR Center for Financial Access, Inclusion and Research, de la EGADE Business School del Tecnológico de Monterrey.

¿Te interesó esta historia? ¿Quieres publicarla? Contacta a nuestra editora de contenidos para conocer más: marianaleonm@tec.mx.